大尺寸TFT-LCD產業概況

全球TFT-LCD市場從90年代初期由日本廠商獨佔的市場狀況,到90年代中期韓國廠商加入後,在其本身成熟之半導體產業與生產環境,輔以龐大國家資源集中奧援下,使得韓國廠商得以逐漸提高其在TFT-LCD產業的地位,而不再是由日本廠商所主宰。然而90年代末期,日韓兩國在歷經亞洲金融風暴之後,大幅縮減針對TFT-LCD產業之投資活動,而此時台灣廠商在挾著PC市場及相關週邊設備之全球高佔有率與彈性生產優勢下,以雄厚的資金積極投入此一潛藏龐大市場規模的產業,並且在極短時間內達到量產階段,因而使得全球TFT-LCD市場正逐漸醞釀新一波結構性變化。

◆產業景氣循環與供需均衡

近來倍受重視的TFT-LCD產業的結構性變化與未來走向之議題,無非是台灣廠商加入量產行列後,對整體TFT-LCD供需結構的衝擊與價格起伏之影響。也因此廠商或研究單位常會引用類似半導體景氣循環模式與過去液晶產業供需狀況,來推演所謂液晶循環現象(Crystal Cycle),用以解釋與預測TFT-LCD供需狀況與價格變化走向。

以1995及1998年為例,當時出現廠商大幅投資與擴產造成液晶面板供給過剩,導致面板價格崩跌現象,廠商為避免進一步擴大損失因而縮減投資與產出。隨後又因面板價格下滑而刺激需求增加,導致面板供不應求、價格上揚現象發生,廠商為避免客群流失與擴大市場佔有率,又再一次增加投資與擴產,如此一連串供給與需求及價格變動的循環現象稱之為Crystal Cycle。

然影響此一產業結構性問題因素其實是一多重構面相互影響的狀況,包括現階段日韓台三地的廠商生產狀況、市場規模大小、產品需求與發展、製程技術動向、資本投資等,均促使需求與供給的變化趨於多構面性影響而難以精確預測。以影響需求面因素而言,產品本身的價格、替代性產品的發展及多樣化產品種類開發均會直接影響市場需求強度,明顯的例子便是LCD Monitor與CRT Monitor間之價格差距直接影響LCD Monitor的市場接受度。

相對地,就影響實質供給面的因素而言,廠商在技術與製程發展、資本投入多寡、產業環境內競爭強度及上游材料供應狀況等因素皆會影響其實質有效的產出。

影響TFT-LCD供給與需求構面因素

|

影響因素 |

產品需求因素 |

技術與 製程發展 |

廠商 投資活動 |

產業內 競爭強度 |

零組件 供應狀況 |

|

供給/需求構面因素 |

Ÿ產品價格因素 Ÿ替代性產品發展 Ÿ應用產品類別多寡 Ÿ產品獲利性 |

Ÿ新世代製程規格 Ÿ設備及材料開發進度 Ÿ替代性技術發展進度 |

Ÿ新生產線建構 Ÿ生產設備更新速度 Ÿ研發投入比例 |

Ÿ量產時程、良率及產能利用率 Ÿ市場佔有率 Ÿ策略聯盟或購併等廠商行為 Ÿ代工訂單流向 |

Ÿ垂直整合程度 Ÿ零組件供應狀況 |

Source:全球產業研究中心整理,2000/11

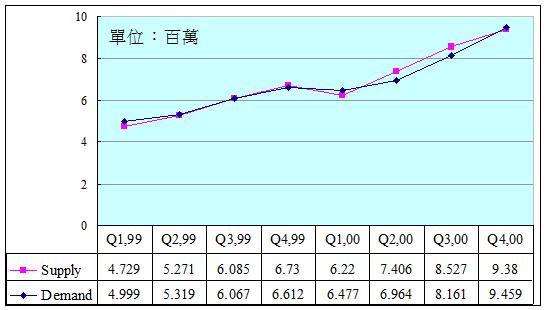

1999~2000年TFT-LCD面板需求與供給分析圖

Source:DisplaySearch,全球產業研究中心整理,2000/11

TFT-LCD面板之供給、需求及價格問題,一直是今年以來廠商所较為關注的議題之一。根據DisplaySearch針對1999年季至2000年第四季大尺寸TFT-LCD面板出貨量、筆記型電腦(Notebook PC, NB)、LCD Monitor出貨量的統計預估值,可約略看出整體大尺寸面板之供給與需求狀況。原本自1999年以來的供不應求狀況,在今年、二季間產生反轉現象而成為供給過剩現象。主要原因在於各廠持續擴增產量與台灣新進廠商的投產。而隨著第三、四季傳統旺季與產品價格下滑所引發之需求增加效應,將使供需缺口逐漸縮小。

◆2000~2001年為投資高峰

歷經1998年的產業低潮,TFT-LCD產業在1999年出現面板供不應求與價格飆漲的現象。因此去年迄今,在日韓廠商重新恢復投資與台灣廠商積極跨入TFT-LCD市場下,整體產業不僅在資金、人力、新生產線的建構等方面的投入,均是98年以來的高峰。而預計此一波以台灣廠商為首的投資熱潮將持續擴張至2001年。之後則由於廠商將一方面觀察後續市場需求動向,另一方面則利用時間消化過度集中投入生產的產能,投資活動將趨於緩和。以下將就近期各國主要廠商動向逐一分析。

◆韓國導入新製程,鞏固市場地位

在韓國廠商動態方面,Samsung與LG.Philips分別於年中先後導入第四代量產製程,並旋即規劃與確立第五代製程規格,預定在2002年上半年正式導入量產階段。由於目前韓國主要兩大廠分別於大尺寸TFT-LCD主流產品市場中,包括:13、14.1、15、17至18吋NB與LCD Monitor用面板,擁有全球市場佔有率之首。因此,韓國廠商在享有經濟規模優勢與產品價格主導權之下,為牽制同樣具備生產成本優勢但起步較晚的台灣廠商競爭,持續現有生產線擴產與次世代製程的快速引進為其策略做法;期藉由生產規模在「量」的領先優勢下,進一步引導產品價格持續下滑,使台灣廠商面臨更大競爭壓力。而在對抗日系廠商的策略思考上,則是持續強化其自有技術的研發、產業垂直整合及應用產品的發展,意圖在「質」的領域上亦取得主導性地位。

◆日本發展新技術、降低生產成本並進

日本廠商方面,以Sharp為首的TFT-LCD大廠陸續擴增原生產線產量,並計劃於今年第四季導入第四代製程。由於較具生產成本優勢的韓國、台灣廠商陸續進入市場競爭,迫使居於生產成本劣勢的日本廠商,轉而朝向新技術發展與新產品開發,以擺脫價格競爭所造成之負面衝擊,例如低溫多晶矽技術(LTPS)、小尺寸型彩色反射式TFT-LCD。

創造高附加價值與多樣化應用產品市場區隔發展,例如LCD-TV、Webpad、eBook、GPS。觀察日本廠商近期之動向可發現,日本廠商除了極欲鞏固其技術領導先驅的地位外,未來將朝向尋求改善生產成本劣勢努力,包括尋覓生產成本低廉之海外生產基地,例如赴大陸設廠、釋出代工訂單模式,包括面板或驅動IC。

◆台灣積極擴大產能

在台灣廠商動態方面,自1999年華映與達碁開始進行大尺寸面板量產後,其他TFT-LCD廠商亦陸續於今年正式加入量產,由於良率與產能利用率快速提昇,使得整體產能呈現爆炸性成長,預計今年台灣大尺寸面板總產量可超過四百萬片。廠商除持續擴增原有生產線產能外,達碁、華映、奇美亦計劃於2001年上半年將第四代生產線導入量產且同時倍增產能,而對於第五代生產線之佈局亦積極進行中。

相較於日韓兩國廠商進入市場多時,且已建構較為完整之產業上中下游結構,台灣廠商進入市場較晚且尚未建立完整之產業結構下,選擇中游面板製造作為進入TFT-LCD產業之切入點,因此常出現上游零組件的供應短缺及下游應用產品市場的支援不足的窘境。不過隨著相關上游投入廠商以技術移轉或合作方式、原材料供應大廠直接來台設廠以及下游系統廠商直接採購的有利發展下,將有助於台灣逐漸建構完整產業體系架構,提昇產業競爭能力。

綜觀今年的廠商發展動態,可發現整體產業結構呈現韓國廠商在產品價格走向與新世代製程規劃上居於領先地位;日本廠商則試圖以次世代液晶顯示技術開發與多樣化應用產品發展,來擺脫韓、台兩國廠商在生產成本於價格戰的威脅;台灣廠商則是於資本投資、擴產速度上较為積極,冀望以快速的衝量表現,切入市場佔據有利生存發展的市場空間。

然而在市場在預期性心理與普遍持續觀望下,TFT-LCD價格在韓國兩大廠主導下自今年年初以來持續滑落,但市場需求反應卻未如預期般快速顯現,導致廠商獲利空間急劇壓縮而面臨經營困境,從各國TFT-LCD廠商股票市值大幅縮水現象可見一斑。因此未來日、韓、台三國廠商有可能進一步走向彼此間合作或策略聯盟模式,例如在新生產線擴建計劃、設備、材料與面板規格制定等方向,以因應競爭日益激烈之經營環境。

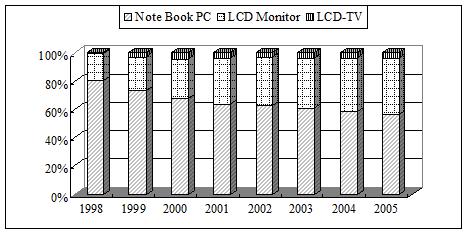

◆大尺寸TFT-LCD面板應用市場擴大

根據SRI的統計預估報告指出,在現有液晶平面顯示產品中,以TFT-LCD產品應用所涵蓋之尺寸範圍较廣,而目前在大尺寸TFT-LCD產品應用方面主要以NB用面板、桌上型電腦用液晶監視器螢幕(LCD Monitor)及液晶電視(LCD-TV)為主。其中又以NB用面板與LCD Monitor所佔比例,兩者之市場囊括比例超過95%。

大尺寸TFT-LCD面板整體應用數量趨勢圖

Source:SRI,2000

從統計趨勢中可發現未來LCD Monitor將逐漸侵蝕CRT Monitor市場,進一步拉近與NB用面板使用比例,而成為大尺寸TFT-LCD市場中主流之一。此外,LCD取代CRT趨勢亦逐漸擴散至一般家庭消費用電視,亦即LCD-TV市場的需求興起。以下將分別針對面板價格、整體數量、面板尺寸與解析度需求趨勢做進一步探討。

大尺寸TFT LCD面板價格變化表

|

1~9月 NB用TFT LCD面板價格 |

||||||||||

|

|

|

一月 |

二月 |

三月 |

四月 |

五月 |

六月 |

七月 |

八月 |

九月 |

|

12.1吋 XGA |

High |

425 |

425 |

425 |

425 |

425 |

425 |

350 |

330 |

320 |

|

Low |

425 |

425 |

425 |

405 |

390 |

365 |

325 |

315 |

305 |

|

|

13.3吋 XGA |

High |

525 |

515 |

515 |

505 |

475 |

425 |

415 |

405 |

395 |

|

Low |

505 |

475 |

455 |

435 |

415 |

375 |

365 |

355 |

340 |

|

|

14.1吋 XGA |

High |

550 |

545 |

545 |

540 |

515 |

495 |

485 |

470 |

455 |

|

Low |

515 |

510 |

510 |

505 |

465 |

455 |

440 |

425 |

410 |

|

|

14.1吋 SXGA |

High |

-- |

-- |

-- |

640 |

555 |

555 |

540 |

525 |

500 |

|

Low |

-- |

-- |

-- |

640 |

555 |

540 |

520 |

505 |

485 |

|

|

15吋 XGA |

High |

622 |

620 |

610 |

600 |

595 |

575 |

550 |

540 |

525 |

|

Low |

620 |

620 |

610 |

595 |

585 |

560 |

520 |

510 |

495 |

|

|

15吋 SXGA |

High |

745 |

715 |

680 |

745 |

650 |

645 |

625 |

605 |

580 |

|

Low |

675 |

675 |

675 |

675 |

630 |

625 |

600 |

585 |

565 |

|

|

1~9月 LCD Monitor用TFT LCD面板價格 |

||||||||||

|

15吋 XGA |

High |

665 |

665 |

625 |

655 |

640 |

615 |

605 |

585 |

565 |

|

Low |

575 |

565 |

545 |

545 |

525 |

515 |

500 |

475 |

455 |

|

|

17吋 SXGA |

High |

1370 |

1270 |

1120 |

1220 |

1120 |

850 |

810 |

780 |

760 |

|

Low |

1370 |

1270 |

1120 |

1000 |

970 |

830 |

790 |

760 |

740 |

|

|

18吋 SXGA |

High |

1920 |

1920 |

1920 |

1920 |

1520 |

1520 |

1420 |

1370 |

1300 |

|

Low |

1620 |

1670 |

1570 |

1420 |

1270 |

1170 |

1120 |

1120 |

1050 |

|

Source:DisplaySearch,2000/10

(1)面板價格趨勢

根據DisplaySearch針對NB(12〞、13〞、14.1〞、15〞)及LCD Monitor(15〞、17〞、18〞)用面板自今年1月至9月所作之價格分析中發現,NB用面板平均價格下滑22%,其中又13.3與14.1吋XGA面板跌幅,原因可能在於大多數廠商所供應之面板集中於此,造成明顯之價格下跌效應。其次,LCD Monitor用面板平均價格下滑32%,其中以17吋SXGA面板跌幅。最後就價差關係可看出,13.3與12.1吋間及17與15吋間之面板價差有縮小現象。

(2)整體數量趨勢

現階段將先以這NB與LCD Monitor這兩項產品,做為推估大尺寸TFT-LCD近期市場規模及其需求面變化趨勢之依據。由於筆記型電腦所搭配之螢幕主要為STN-LCD或TFT-LCD,因此可直接由NB之市場需求規模來推估所需液晶面板數量。而由於TFT-LCD在整體畫面顯示的性能表現上優於STN-LCD,因此目前市場中90%以上之NB用面板為TFT-LCD,DisplaySearch更預估至2003年底,TFT-LCD將取代STN-LCD在NB面板的使用上。

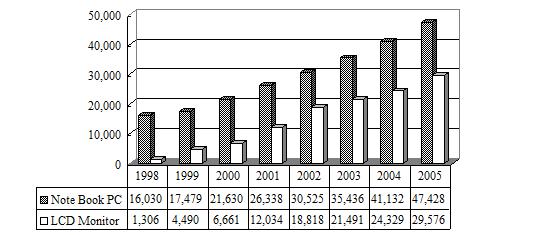

就數量預估而言,2000年NB及LCD Monitor分別約為24.4百萬台(新修正預估值)及6.6百萬台,而至2005年時可分別達到47.4百萬台及29.6百萬台。以成長率分析,可發現兩者均有趨緩現象,此代表廠商對於擺脫TFT-LCD依賴筆記型電腦與監視器,轉而發展多樣化應用產品策略的效應逐漸顯現。

大尺寸TFT LCD面板整體應用數量趨勢圖

Source:DisplaySearch,全球產業研究中心整理;2000.11

(3)面板尺寸與解析度趨勢

就尺寸趨勢而言,14.1吋NB用面板在Samsung力推其為主流尺寸與引導價格下滑因素下,已逐漸取代13吋以下面板,佔有比例逐漸攀高。而在LCD Monitor方面,17與15吋的LCD Monitor將逐漸取代15吋以下之產品而成為主流尺寸,18吋至20吋間之產品比例則因特殊使用需求與規格,整體比例變動不大。值得注意的是,未來20吋以上之液晶電視(LCD TV)的發展,有可能成為另一龐大潛在市場區隔。

其次就面板解析度需求趨勢而言,現階段仍以XGA級產品所佔比例,未來則因更高產品性能需求與廠商強化市場區隔的考量,導引產品朝向SXGA與UXGA級之更高解析度發展。

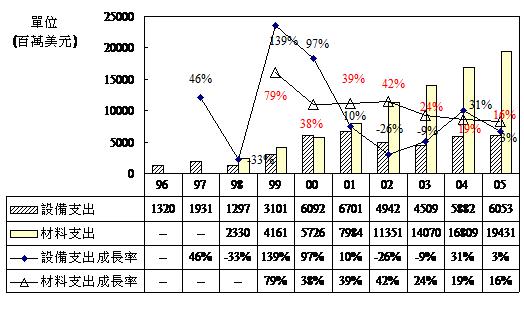

◆設備投資受整體環境影響,材料支出呈現穩定成長

根據DisplaySearch針對1996年至2005年全球TFT-LCD設備投資與材料投資的統計與推估結果顯示,在設備投資支出方面,1998年由於亞洲金融風暴致使日韓兩國大幅縮減設備投資,導致設備投資金額成長率首次呈現負成長,雖然99年呈現相對近倍數成長,其中主要投入資金來源為台灣廠商,不過99年仍舊產生TFT-LCD供給短缺,引發面板缺貨價格飆漲現象。

可預見的是,TFT-LCD產業在原有的日韓廠商再度積極投入新生產線擴建、次世代液晶技術的研發與新進台灣廠商積極投入的推波助瀾下,2000與2001年將是TFT-LCD產業有史以來設備投資的高峰期。從預估報告中可發現,2002至2003年將再度出現設備支出呈現負成長的現象,顯示廠商面對未來市場需求、產品開發、製程規格與技術瓶頸等關鍵問題之不確定性下,可能以緩步成長方式取代大幅擴張投資動作,以避免產業整體供需失衡與殺價競爭惡性循環作用加劇。

在材料支出方面則相對呈現穩定成長狀態,主要原因來自TFT-LCD面板的實際產出擴大與應用範圍的延伸,使得面板產出所需之相關上游材料與零組件亦同步增加,例如玻璃基板、彩色濾光片、驅動IC等。

TFT LCD設備與材料投資統計預估

Source:DisplaySearch,2000/6

◆結論

產業供需狀況、價格動向、新產品開發及技術發展均是TFT LCD廠商極為重視之議題,因為這些趨勢的未來發展將直接影響廠商獲利來源與整體產業資源分配及有效利用狀況。在台灣廠商加入TFT-LCD產業之競逐之後,無疑地將為今後市場發展帶來結構性變化與重整。從產量及產品市場佔有率的變化趨勢來看,未來形成日、韓、台三國廠商掌控市場態勢已呼之欲出。此外,除了面板廠商的投入發展,相關上游設備材料供應、下游產品支援系統及新政府的產業發展政策,均是未來影響國內TFT LCD產業發展的關鍵因素。: